Авторы: Лазарев П.Ю., Лошков В.В.

Ни для кого не является секретом, что оборудование наших предприятий стареет, изнашивается, теряет свои потребительские свойства. Статистика сообщает просто жуткие цифры об износе основных фондов в промышленности. Показатели износа основных производственных фондов колеблются в зависимости от отрасли от 50 до 70%. Фонды надо обновлять – это понятно всем. Но как это сделать, если не хватает инвестиций, и если стало невозможно купить многие виды оборудования у себя в стране из-за развала машиностроительного производства. Эти обстоятельства заставляют обратиться к такому испытанному средству восстановления фондов, как ремонт. Стоит отметить, что наиболее эффективным с точки зрения инвестиционной отдачи являются ремонтные работы, проводимые с наиболее активной частью основных фондов, а именно: машинами и оборудованием. Прирост объема произведенной продукции под влиянием повышения производительности машин и оборудования с лихвой позволяет покрыть понесенные затраты.

Стоимость оборудования зависит от того, как долго оно служит, как много работы с его помощью выполнено и насколько хорошо организован уход за ним. И именно последнее обстоятельство приводит к тому, что для предприятий, обладающих дорогостоящими и специфическим оборудованием, качественное и своевременное проведение ремонта приводит к значительному увеличению его рыночной стоимости. Данный аспект свидетельствует о том, что специалистами, проводящими оценку, надлежащим образом должно быть учтено влияние капитальных, средних и текущих ремонтов на рыночную стоимость оборудования.

В данной работе делается попытка показать, каким образом возможен учет в ходе оценочных процедур того объема работ, какой ежегодно выполняется на предприятиях с целью продлить срок экономической жизни оборудования, а также по возможности сэкономить на покупке новой техники.

На многих предприятиях фондоемких отраслей экономики действует система планово-предупредительных ремонтов (ППР). Система ППР регламентирует такой основной аспект как, продолжительность ремонтного цикла – время либо от начала эксплуатации оборудования до первого капитального ремонта, либо от очередного капитального ремонта до следующего капитального ремонта. Таким образом, оборудование выводится в ремонт не тогда, когда оно сломалось, а с некоторым опережением по рассчитанному графику выполнения плановых ремонтов.

Причем для каждого вида машин и оборудования предусматривается свой собственный график проведения работ, регламентирующий частоту и объем работ. Сбалансированная и четко работающая система ППР является залогом эффективного использования основных производственных фондов предприятия. Для предприятий, имеющих непрерывный цикл производства (например, предприятий промышленности строительных материалов, пищевой отрасли и т.д.), должным образом отлаженный механизм проведения ППР выступает как единственный способ поддержать в заданном ритме работу всей технологической цепочки, начиная от первичной обработки сырья и заканчивая отгрузкой продукции потребителю.

Системой ППР предусматривается различные виды ремонта, которые в зависимости от длительности и величины затрат можно условно разделить на: капитальный, средний, текущий.

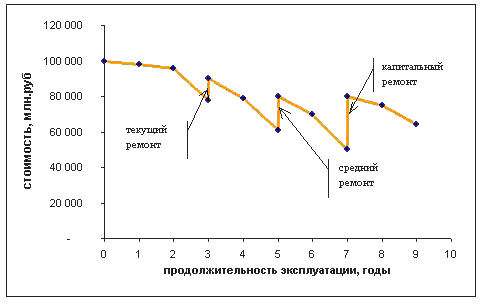

Стоит отметить, что текущие ремонты влияют на рыночную стоимость оборудования в меньшей степени, чем средние, а те в свою очередь – меньше, чем капитальные (см. рис.1).

Рисунок 1. Влияние различных видов ремонта на рыночную стоимость оборудования.

Экономический результат ремонта заключается в частичном восстановлении стоимости основных фондов, и поэтому стоимость объекта под влиянием ремонта повышается, причем абсолютная величина прироста стоимости пропорционально растет в зависимости от вида проведенного ремонта: текущий–средний–капитальный. Стоимость оборудования сразу после капитального ремонта приближается к первоначальной (полной восстановительной) стоимости, но не достигает ее, так как всегда имеет место неустранимый износ.

В оценочной практике существует метод, позволяющий количественно учесть проведенный ремонт. Он носит название метода стадии ремонтного цикла и относится к группе так называемых экономико-статистических методов. Описание данного метода приводится в учебном пособии «Оценка рыночной стоимости машин и оборудования»– М.: Дело, 1998, с.48.

Метод стадии ремонтного цикла базируется на положении о том, что по мере эксплуатации машин и оборудования их потребительские свойства снижаются при возрастании физического износа. Проведение текущих и капитальных ремонтов в свою очередь увеличивает потребительские свойства объектов.

Самым существенным недостатком приведенной методики является отсутствие достоверной статистической информации относительно степени снижения потребительских свойств к концу ремонтного цикла, а также показателей использования по более специфическому оборудованию, чем металлообрабатывающие станки.

Предлагаемая методика оценки.

В ходе проведения оценочных процедур для определения рыночной стоимости оборудования для использования в качестве залога при предоставлении кредита, перед авторами данной работы возникла необходимость количественного учета проведенных капитальных и текущих ремонтов.

Как известно, физический износ подразделяется на два типа: неустранимый и устранимый.

- неустранимый износ, т. е. износ, который невозможно устранить из-за конструктивных особенностей машин и оборудования или нецелесообразно устранять по экономическим соображениям, так как расходы на устранение превышают прирост полезности и стоимости соответствующего объекта.

- устранимый износ, который возможно осуществить технически и целесообразно экономически.

Рассматриваемая методика оценки физического износа оборудования исходит из следующих предпосылок:

- Величина физического износа уменьшается путем проведения текущих и капитальных ремонтов;

- В процессе проведения ремонтов устраняется только часть физического износа оборудования, другая часть относится к неустранимому износу и накапливается в процессе эксплуатации оборудования.

- Часть стоимости оборудования, восстановленная в процессе проведенных ремонтов, в свою очередь изнашивается, причем убывание стоимости носит линейный характер.

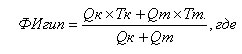

Физический износ оцениваемого оборудования предлагается определять по формуле:

ФИ = ФИгип. – ФИустр., где

ФИгип – гипотетический (предполагаемый) физический износ оборудования;

ФИустр – устраненный в процессе проведенных ремонтов физический износ.

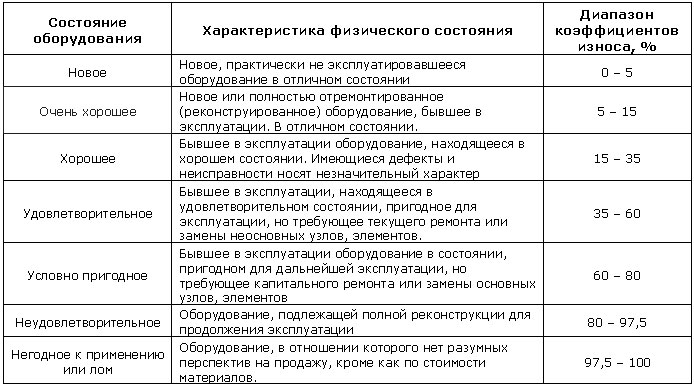

Гипотетический (предполагаемый) физический износ представляется собой физический износ, который имело бы оборудование, если бы на нем не проводились ремонты. При оценке гипотетического износа возможно воспользоваться шкалой экспертных оценок для определения коэффициента износа, базирующейся на шкале, приведенной в пособии «Оценка рыночной стоимости машин и оборудования» – М.: Дело, 1998, с.46 с незначительными авторскими модификациями, касающиеся характеристик физического состояния.

Таблица 1. Шкала экспертных оценок для определения коэффициента износа.

В том случае если в анализируемый период предприятием был проведен хотя бы один капитальный ремонт оборудования, то коэффициент гипотетического износа данного оборудования находится в диапазоне от 60% до 80%. Если предприятием проводился только текущий ремонт оборудования, то коэффициент гипотетического износа данного оборудования находится в диапазоне от 35% до 60%. Конкретная величина износа определяется исходя из количества и типа проведенных ремонтов, а также с учетом технологических особенностей эксплуатации оборудования.

Определим гипотетический износ для конкретных видов машин и оборудования:

Таблица 2. Определение величины гипотетического износа оборудования.

* 1Т – один текущий ремонт;

1К – один капитальный ремонт.

Гипотетический износ может быть определен путем нахождения средневзвешенной величины по следующей формуле:

Qк – количество капитальных ремонтов;

Qк – количество капитальных ремонтов;

Тк – величина физического износа при одном текущем ремонте, принимаемая на уровне 35%.

Тm – величина физического износа при 5-ти (количество лет в анализируемом периоде) капитальных ремонтах.

Полученная величина гипотетического износа округляется до целых значений.

Следующим шагом является определение физического износа, устраненного в процессе проведения ремонтов.

Данный износ может быть определен по формуле:

Ср – текущая стоимость проведенных ремонтов;

ПВС – полная восстановительная стоимость оборудования.

Полная восстановительная стоимость определяется в ходе оценочных процедур согласно общим принципам.

Общепризнанными методиками являются:

- расчет по цене однородного объекта;

- поэлементный расчет;

- анализ и индексация затрат;

- расчет по укрупненным нормативам.

Текущая же стоимость проведенных ремонтов может быть определена по формуле:

РФt – ремонтный фонд года, когда был впервые произведен ремонт;

РФn – ремонтный фонд года, соответствующий дате проведения оценки;

n – год проведения оценки;

t – год осуществления ремонта;

Нa – норма амортизации.

В процессе оценки предлагается использовать количественные показатели в долларовом эквиваленте, что позволяет нивелировать влияние инфляции.

Отказ от процесса наращивания, являющегося противоположным по отношению к дисконтированию, продиктован тем, что величина ремонтного фонда в прошлом носит тем менее значимый по отношению к текущей дате оценки характер, чем раньше он был произведен. Процесс наращивания, часто используемый в финансово-экономических расчетах дал бы прямо противоположные результаты, что не отражало бы экономического смысла учета проведенный ремонтов по отношению к настоящему моменту.

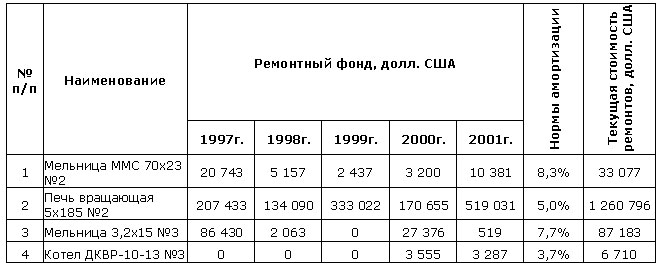

Проиллюстрируем вышеуказанную формулу конкретными расчетами:

Таблица 3. Определение текущей стоимости проведенных ремонтов.

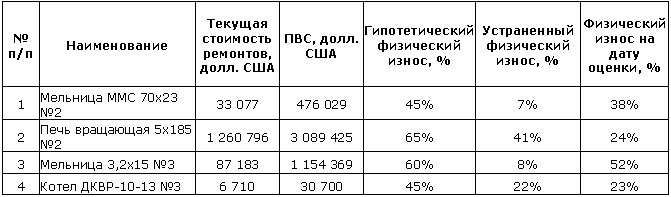

Заключительным этапом в ходе является вычитание из гипотетического износа устраненного износа:

Таблица 4. Определение итоговой величины физического износа.

К преимуществам рассмотренной методики оценки можно отнести возможность с ее помощью четкого количественного учета произведенных затрат на ремонт, что повышает обоснованность расчетов рыночной стоимости оборудования.

Основным недостатком является возможность возникновения ситуации, когда рассчитанный устраненный физический износ больше гипотетического износа.

Данный факт естественно, не свидетельствует о наличии у объекта отрицательного износа (что противоречит здравому смыслу) и может быть обусловлен следующими причинами:

- Неэффективное расходование средств ремонтного фонда. Фактически величина устраненного износа более 100% означает, что на ремонт оборудования было затрачено средств больше.

- Незапланированные поломки оборудования, что вызвало необходимость чрезвычайных расходов на его ремонт.

На заключительном этапе полученные величины физического износа должны (как и все показатели, используемые в оценке стоимости) пройти проверку «на здравый смысл». Особенно это относится к отрицательным или близким к нулю (при большом сроке эксплуатации) показателям физического износа. В данном случае оценщик должен дополнительно проанализировать техническое состояние оцениваемого объекта и оценить величину его неустранимого физического износа.

Стоит также отметить, что необходимым и в то же время ограничивающим условием применения рассматриваемой методики является организация на должном уровне учета затрат на проведение планово-предупредительных работ на предприятии, выступающем балансодержателем оцениваемого оборудования.