Автор: Лазарев П.Ю.

Данная статья представляет собой выдержку из кандидатской диссертационной работы Лазарева П.Ю. и содержит методику анализа и оценки дебиторской задолженности в условиях антикризисного управления.

Сферой применения методики является анализ и оценка дебиторской задолженности коммерческих банков при ее реализации в рамках антикризисного управления в банке, в т.ч. конкурсного производства. Данная методика была применена в 2001-2004гг. для анализа и оценки задолженности более 200 дебиторов, по заказу лиц, осуществляющих ликвидацию таких банков как ОАО «Межкомбанк», ОАО «Инкомбанк», ОАО «Промстройбанк», и продолжает использоваться в настоящее время.

Необходимость разработки новой методики анализа и оценки дебиторской задолженности обусловлена тем, что существующие на данный момент руководства, посвященные данной теме, имеют значительные недостатки и не могут быть применены на практике без существенной доработки, главным образом, определения количественных значений входящих в них параметров.

Предлагаемая методика основывается на всестороннем анализе теоретических предпосылок анализа и оценки дебиторской задолженности, а также проведенного анализа существующих методических руководств по проведению данных работ.

Основные положения предлагаемой методики приводятся ниже.

В процессе антикризисного управления с дебиторской задолженностью кредитной организации могут быть осуществлены следующие процедуры:

- Взыскание дебиторской задолженности у должника;

- Списание дебиторской задолженности;

- Реализация прав требования третьим лицам.

Возможность взыскания дебиторской задолженности предусмотрена ст. 819 Гражданского Кодекса РФ, согласно которой по условиям кредитного договора заемщик обязан возвратить полученную денежную сумму и уплатить проценты по ней. Причем стороны путем подписания мирового соглашения улаживают споры, не доводя дело до арбитражного суда.

В случае невозможности взыскания дебиторской задолженности ликвидируемой кредитной организации и реализации прав требования она подлежит списанию с отнесением на результаты хозяйственной деятельности. Основанием для списания является наличие процессуальных документов (решения, постановления суда, акты судебного пристава-исполнителя) или иных документов (определение суда об отказе в принятии исковых заявлений в связи с истечением срока исковой давности, документы, подтверждающие ликвидацию должника и т.п.), свидетельствующих о невозможности взыскания имущества. Данная возможность предусмотрена пунктом 4.3. Положения ЦБР от 4 октября 2000г. №125-П. Причем нереальное для взыскания имущество может быть списано органом, осуществляющим ликвидацию по согласованию с участниками кредитной организации либо конкурсным управляющим (ликвидатором) по согласованию с собранием кредиторов.

В случае взыскания либо списания дебиторской задолженности привлечение оценщика является нецелесообразным и необходимость в оценке возникает только тогда, когда принимается решение о реализации прав требования.

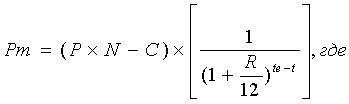

Если дебиторскую задолженность нельзя признать безнадежной, то ее ликвидационная стоимость может быть определена как произведение рыночной стоимости дебиторской задолженности за вычетом расходов, связанных с ее возвратом, на фактор вынужденной продажи по следующей формуле:

Pm – текущая ликвидационная стоимость дебиторской задолженности;

N – сумма требований к погашению на дату проведения оценки;

P – вероятность возврата долга;

С – уровень затрат, связанных с возвратом долга;

R – ставка дисконтирования, % годовых;

tе – время экспозиции объекта, то есть «разумно долгий» срок при продаже по рыночной стоимости, месяцев.

t – заданное (установленное, нормативное) время продажи объекта, то есть срок, при котором осуществляется вынужденная продажа (по ликвидационной стоимости), месяцев.

Экономический смысл приведенной формулы состоит в том, что организация может реализовать принадлежащую ей дебиторскую задолженность через время, соответствующее периоду нормальной экспозиции объекта, по рыночной стоимости, равной произведению вероятности возврата долга на его балансовую величину. В случае реализации прав требования в течение меньшего срока экспозиции, актив будет продан по меньшей (ликвидационной) стоимости. При приближении срока вынужденной продажи к нормальному сроку экспозиции, стоимость объекта будет приближаться к чистой стоимости реализации, определяемой как рыночная стоимость задолженности за вычетом расходов, связанных с ее возвратом.

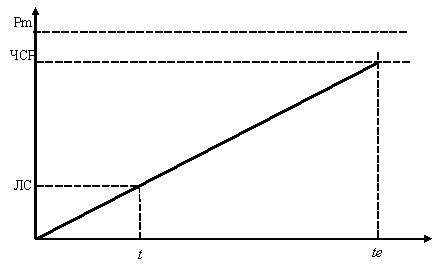

Изменение стоимости дебиторской задолженности во времени иллюстрируется следующим графиком:

Рисунок 1. Изменение стоимости дебиторской задолженности во времени.

где:

Pm – рыночная стоимость;

ЧСР – чистая стоимость реализации;

ЛС – ликвидационная стоимость;

t – установленное время продажи;

te – время экспозиции объекта.

Таким образом оценка дебиторской задолженности основывается на анализе 6-ти параметров:

- Балансовая стоимость дебиторской задолженности (сумма требований к погашению) по состоянию на дату проведения оценки;

- Ставка дисконтирования;

- Затраты, связанные с возвратом задолженности;

- Нормальный период экспозиции дебиторской задолженности;

- Срок вынужденной продажи актива;

- Вероятность погашения долга дебитором.

Рассмотрим перечисленные факторы подробнее.

Сумма требований к погашению на дату проведения оценки, определяется по формуле:

N = (Основная сумма долга + проценты по кредитному договору + штрафные санкции (за просроченную основную сумму и несвоевременную уплату процентов)) – выплаченная часть основного долга – выплаченные проценты

В качестве ставки дисконтирования оценщиками используется безрисковая ставка доходности. Безрисковое вложение средств подразумевает то, что инвестор независимо ни от чего получит на вложенный капитал именно тот доход, на который он рассчитывал в момент инвестирования средств. Следует отметить, что, говоря о безрисковости вложений, имеется в виду лишь относительное отсутствие риска, а не абсолютное. Таким образом, в качестве безрискового должен быть выбран инструмент с наименьшим риском среди имеющихся на текущую дату.

Выбор ставки дисконта на безрисковом уровне обусловлен тем, что риски, характерные для оцениваемой дебиторской задолженности, учитываются при определении вероятности возврата долга. В качестве безрисковой ставки доходности можно использовать:

- Доходность к погашению валютных облигаций (еврооблигаций) РФ, в том случае если задолженность сформирована в иностранной валюте.

- Доходность к погашению рублевых облигаций (ОФЗ, ОВВЗ, ГКО и др.), в том случае если задолженность сформирована в рублях.

- Ставки по депозитам в банках высшей категории надежности. В данном случае следует учитывать, во-первых, валюту депозита, а также максимальную и минимальную сумму денежных средств, которые можно на нем разместить под данную процентную ставку.

Срок погашения указанных инструментов должен максимально совпадать со временем нормальной экспозицией реализуемого объекта.

Нормальный период экспозиции дебиторской задолженности определяется оценщиком на основе анализа статистической информации по отрасли и/или региону, к которой принадлежит оцениваемая задолженность. При использовании данной методики в расчетах использовался средний срок нормальной экспозиции дебиторской задолженности, равный 6 месяцам.

Срок вынужденной продажи дебиторской задолженности определяется из плана ликвидации активов кредитной организации. В случае отсутствия детального плана реализации активов прогнозный срок реализации дебиторской задолженности определяется экспертно на основе личного опыта аналитика, сформированного в результате оценки аналогичных объектов и дальнейшего отслеживания средних сроков их продажи. В качестве ориентировочного срока можно порекомендовать использовать в расчетах срок, равный 2 месяцам, как средний срок реализации дебиторской задолженности коммерческих банков в рамках конкурсного производства.

Затраты, связанные с возвратом задолженности включают в себя такие основные элементы, как:

- Судебные издержки по истребованию дебиторской задолженности;

- Оплата услуг юристов, консультантов и иных специалистов;

- Иные расходы, связанные с возвратом задолженности.

При этом при расчете данного параметра должны учитываться, только расходы, которые будет нести потенциальный покупатель задолженности по ее получению от дебитора. Средний уровень таких затрат составляет от 1% до 10% от балансовой стоимости задолженности.

Под вероятностью возврата долга понимается величина, учитывающая степень платежеспособности и заемщика и другие факторы, характеризующие особенности конкретной задолженности. Вероятность возврата долга представляет собой скидку, которая возникает в момент уступки права требования долга, с номинальной (балансовой) суммы задолженности и выражается в долях от этой суммы.

Вероятность возврата долга заемщиком определяется на основе анализа факторов, оказывающих влияние на величину ликвидационной стоимости дебиторской задолженности. При этом каждому фактору присваивается определенный вес с учетом его важности для оценки вероятности возврата долга.

Этапами определения вероятности возврата долга дебитором являются:

- Принятие исходных допущений, на основе которых будут проводиться дальнейшие расчеты.

- Определение перечня факторов, влияющих на вероятность возврата долга.

- Проверка статистической зависимости между факторами и уровнем возврата долга.

- Интерпретация полученной статистической зависимости и определения алгоритма расчета вероятности возврата долга.

Рассмотрим вышеперечисленные этапы подробнее.

Определение допущений.

Как и любая другая экономическая модель, предлагаемая методика имеет в своей основе определенные допущения, которыми являются:

- Вероятность возврата долга определяется рядом факторов, на основе анализа которых возможно составить мнение о желании и возможности заемщика погасить долг.

- Значения, которые может принимать каждый фактор, ограничиваются рядом наиболее существенных, т.е. каждый фактор может принимать 3-5 значений.

- Значения факторов ранжируются по степень положительного влияния на вероятность возврата долга. Например, вероятность возврата задолженности, обеспеченной высоколиквидным залогом, выше, чем необеспеченной задолженности.

- Каждому значению фактора соответствует величина риска в диапазоне от 0 до 0,99 (или от 0% до 99%). При этом каждое последующее значение фактора увеличивает уровень риска на одинаковую величину по сравнению и с предыдущим. Например, если фактор может принимать 5 значений, то каждому значению соответствует одна из величин риска – 0%, 25%, 50%, 75%, 99%, если 4 значения, то 0%, 33%, 66%, 99%. Вероятность невозврата долга не может принять значение 100% (максимум 99%), т.к. всегда сохраняется возможность получения долга, даже если анализ всех факторов риска говорит об обратном.

Формирование перечня факторов.

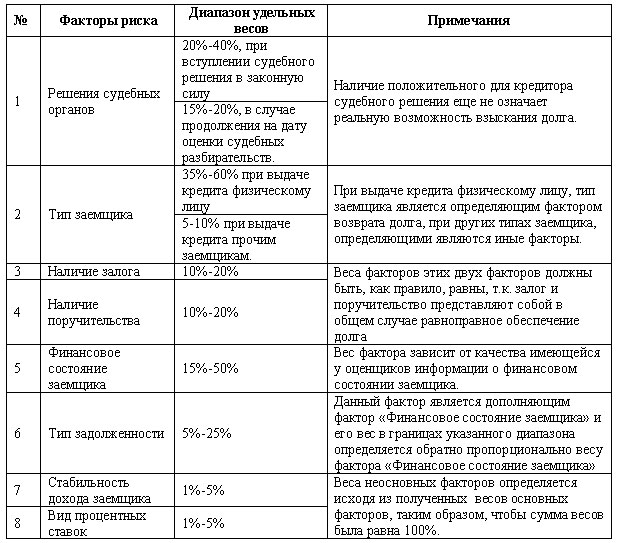

Перечень конкретных факторов риска, оказывающих влияние на вероятность возврата долга определяется на основе анализа теоретических предпосылок анализа и оценки дебиторской задолженности и анализа существующих в настоящее время методик, посвященных данным вопросам, а также на основе информации, полученной от антикризисных управляющих, экспертов кредитных отделов банка и обобщения опыта работы автора диссертационной работы по анализу и оценке дебиторской задолженности.

Первоначальный перечень включал 10 факторов риска:

- Решения судебных органов;

- Тип заемщика;

- Наличие залога;

- Наличие поручительства;

- Финансовое состояние заемщика;

- Тип задолженности;

- Стабильность дохода заемщика;

- Вид процентных ставок;

- Темпы инфляции с момента возникновения обязательств;

- Уровень девальвации рубля по отношению к доллару США с момента возникновения обязательств.

Рассмотрим перечисленные факторы подробнее.

Фактор «Решения судебных органов».

В случае вынесения судебного решения об отказе кредитору в возврате задолженности и вступления такого решения в законную силу, дебиторская задолженность подлежит списанию, поэтому в рамках данной методики такой случай не рассматривается. Как показывает практика рассмотрения исков о взыскании задолженности, решения арбитражных судов первой инстанции часто отменяются вышестоящими судебными органами, поэтому решение суда об отклонении или об удовлетворении иска кредитора не может считаться окончательным до вступления его в законную силу. Стоит отметить и такую возможность, как неполное удовлетворение требований истца, то есть, например, полное признание основной суммы долга и процентов по нему, но частичное признание штрафных санкций и т.п. Данный факт может привести к изменению общей суммы оцениваемой задолженности, что должно быть учтено при проведении работ по анализу и оценке.

Фактор «Тип заемщика».

Наиболее рискованными заемщиками являются физические лица, т.к. погашение задолженности осуществляется физическими лицами, как правило, в форме удержаний из заработной платы, которая может значительно колебаться во время срока кредитования, обращение взыскания на имущество физического лица возможно в редких случаях и только по решению суда.

Государственные или муниципальные органы исполнительной власти также являются рискованными заемщиками. Данное утверждение не противоречит тому факту, что вложения в государственные ценные бумаги рассматривается как безрисковое вложение средств.

Признание государственных или муниципальных органов исполнительной власти рискованными заемщиками обусловлено тем, что заемщик может найти множество оснований для отказа от исполнения обязанностей по погашению кредита (например, кредит получен прежней администрацией на нерыночных условиях, неправильно оформлены документы, кредитором не выполнены встречные условия, оговоренные при выдаче кредита и т.п.) и истребовать задолженность в судебном порядке крайне сложно. Кроме того, достаточно часто такие кредиты выдаются по не совсем с экономическим мотивам, например, банк выдавал кредит муниципальному органу власти не с целью получения прибыли, а с целью получения преимуществ для ведения бизнеса на территории этого города. После объявления банка банкротом и введения конкурсного управления, муниципалитет такие неформальные соглашения мог вполне перестать выполнять. Истребовать задолженность у муниципальных органов бывает сложно даже Центральному Банку РФ, который проиграл уже 40 подобных исков.

Даже в том случае, если судебное решение будет вынесено в пользу кредитора, то реально получить денежные средства можно не сразу, т.к. в бюджете муниципального образования на текущий год могут быть не предусмотрены расходы на обслуживание долга.

Риск кредитования юридических лиц определяется прежде всего наличием у них определенной кредитной истории, позволяющей банку судить о степени надежности заемщика.

Фактор «Наличие залога».

Наиболее рискованны ссуды по которым залог не был предусмотрен кредитным договором или договор залога не был оформлен надлежащим образом. При наличии залога, уровень риска ссуды определяется степенью его ликвидности.

В соответствии с Положением ЦБР от 26 марта 2004г. №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» ссуда признается обеспеченной если залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества и (или) оборудования при наличии устойчивого рынка указанных предметов залога и (или) иных достаточных оснований считать, что соответствующий предмет залога может быть реализован в срок, не превышающий 180 календарных дней с момента возникновения основания для обращения взыскания на залог при условии, что вся юридическая документация в отношении залоговых прав кредитной организации оформлена таким образом, что в ней не содержится условий, препятствующих реализации залоговых прав, а также при условии, что указанный предмет (предметы) залога застрахованы залогодателем в пользу кредитной организации, принявшей их в качестве залога по ссуде (ссудам). Если предмет залога можно реализовать в течение 1 дня , то такой залог может считаться абсолютно-ликвидным, в течение 1 месяца – высоколиквидным, если в течение 2 — 6 месяцев – среднеликвидным, если в течение более чем 6 месяцев – неликвидным.

Фактор «Наличие поручительства».

Поручительство является наряду с залогом одним из основных факторов, определяющих обеспеченность ссуды. Риск невозврата кредита по этому фактору определяется прежде всего типом поручителя.

Рискованность поручительства физических лиц и муниципальных органов власти определяется по приведенным в описании фактора «Тип заемщика» причинам. Качество поручительства юридических лиц определяется прежде всего их финансовым положением. Наименее рискованным является поручительство государственных органов власти и прежде всего федеральных органов исполнительной власти.

Фактор «Финансовое состояние заемщика».

Тип финансового состояния заемщика необходимо определять на основе анализа его финансовой отчетности. Классическим способом оценки финансового состояния заемщика выступает финансовый анализ на основе 5-ти групп показателей – платежеспособности, структуры капитала, оборачиваемости, рентабельности, финансовой устойчивости.

Однако в большинстве случаев у оценщиков нет возможности получить финансовую отчетность заемщика. В этом случае финансовое состояние следует определять по косвенным признакам: публикациям в СМИ, отраслевым обзорам, письмам в банк с признанием своего неудовлетворительного финансового состояния и просьбой пролонгировать кредит и т.п.

Финансовое состояние таких заемщиков как субъекты РФ и муниципальные образования следует определять на основе анализа таких критериев как:

- Отношение долга субъекта РФ (муниципального образования) к доходам его бюджета;

- Отношение объема заемных средств к доходам бюджета;

- Доля собственных средств в общем объеме доходов;

- Объем собственных доходов бюджета;

- Отношение дефицита бюджета к доходам бюджета;

- Доля средств, направляемых в бюджеты других уровней, в расходах бюджета;

- Доля выделяемых кредитов и бюджетных ссуду в расходах бюджета.

Данную информацию можно получить из законов о бюджете и отчета об исполнении бюджета соответствующего заемщика.

Можно также воспользоваться информацией о рейтингах кредитоспособности регионов РФ, регулярно публикуемых журналом «Эксперт», информационным агентством АК&M и др.

Фактор «Стабильность дохода заемщика».

Стабильность или нестабильность дохода заемщика следует определять также на основе его финансовой отчетности, а в случае ее отсутствия на основе экспертных заключений (например, доход сельскохозяйственных организаций можно признать сезонным, а доход муниципальных органов власти стабильным, т.к. он определяется налоговыми платежами) или по косвенным признакам.

Фактор «Тип задолженности».

Данный фактор дополняет фактор «Финансовое состояние заемщика», показывая возможность и желание заемщика исполнять свои обязательства по возврату задолженности в прошлом. Риск по этому фактору определен в зависимости от периода просрочки платежей.

Необходимость введения данного фактора обусловлена тем, что возможность вернуть долг, еще не означает добровольное желание заемщика сделать это в максимально короткий срок. Достаточно часто заемщик опровергает сам факт существование задолженности в результате чего судебные разбирательства по делу о взыскании долга могут растянуться на достаточно большой срок (в отдельных случаях более чем на 2 года).

Факторы «Темпы инфляции», «Уровень девальвации рубля» и «Вид процентных ставок».

Риск по данным факторам определяется в зависимости от того, насколько изменилась конъюнктура рынка и условия кредитного договора в период с момента возникновения обязательств по дату проведения оценки. Также учитывается в какой валюте выражена дебиторская задолженность: в рублях или иностранной валюте.

Факторы «Темпы инфляции» и «Уровень девальвации рубля» имели большое значение в период 1998-1999гг., т.к. многие предприятия не могли своевременно обслуживать свои долговые обязательства именно за счет непредсказуемо резкого изменения конъюнктуры рынка. Однако, поскольку в настоящее время ситуация в экономике России характеризуется стабильностью, то влияние данных факторов значительно снизилось, что послужило причиной исключения их из дальнейших расчетов.

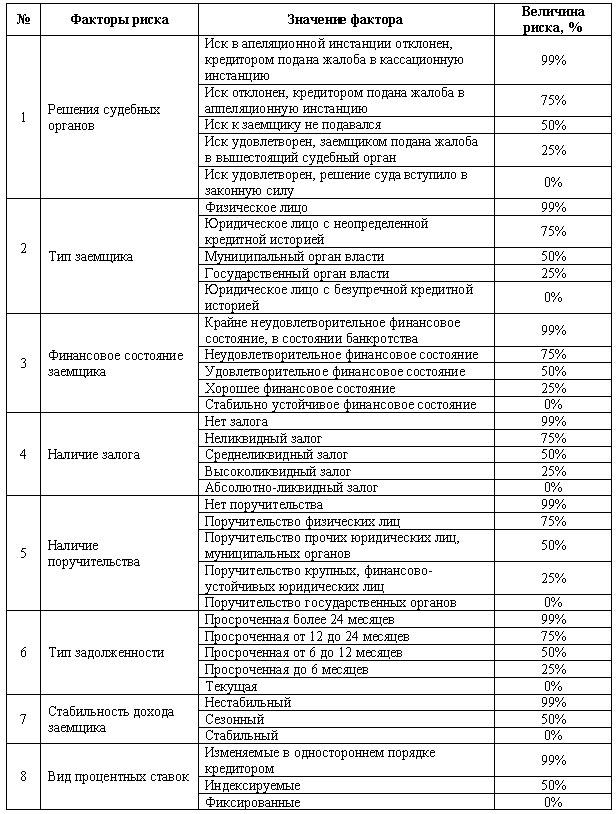

Исходя из вышеизложенного возможно составить таблицу факторов, значений факторов и соответствующих им величин риска.

Таблица 2. Соотношение между факторами и величиной риска возврата выданного кредита.

Проверка статистической зависимости

После определения перечня и значений факторов, а также соответствующих им величин риска необходимо провести проверку статистической зависимости между логически определенными величинами.

Для проведения статистического анализа используется база данных о сделках по продаже дебиторской задолженности кредитных организаций, сформированная автором диссертационной работы в процессе разработки предлагаемой методике и практической работе по анализу и оценке дебиторской задолженности в российских консалтинговых компаниях. Источниками формирования базы послужили сведения о сделках по продаже задолженности, публикуемые в средствах массовой информации (Бюллетень «Реформа», «Московские торги» и т.п.), интернет-сайтах, а также сведения, полученные от антикризисных управляющих, занимающихся продажей имущества кредитных организаций, в т.ч. прав требования долга от заемщиков по выданным кредитам.

База данных включает в себя:

- Наименование дебитора (всего в базу данных включено 200 дебиторов).

- Год совершения сделки с дебиторской задолженностью.

- Балансовая (номинальная) сумма дебиторской задолженности.

- Цена продажи дебиторской задолженности.

- Вероятность возврата долга. Вероятность возврата долга в базе данных упрощенно определяется как отношение цены продажи дебиторской задолженности к балансовой сумме задолженности. Прочие параметры, влияющие на цену продажи задолженности (ставка дисконта, затраты, связанные с возвратом задолженности, нормальный срок экспозиции задолженности, срок вынужденной продажи актива) в расчет не принимаются, т.к. информация о них, как правило, недоступна. Таким образом, делается допущение, что прочие параметры для всех дебиторов одинаковы. Вероятности возврата долга присвоено буквенное обозначение – Y.

- Характеристики дебиторской задолженности. На основе имеющейся информации характеристики дебиторской задолженности распределены в соответствии с вышерасмотренными факторами. Значения факторов дебиторской задолженности закодированы в соответствии с соответствующему каждому значению уровню риска. Например, если в базе данных указано, что Тип заемщика – 0,99, то это означает, что заемщиком является физическое лицо.

Каждой характеристики дебиторской задолженности присвоено буквенные обозначения:

- Решения судебных органов – Х1;

- Тип заемщика – Х2;

- Финансовое состояние заемщика – Х3;

- Наличие залога – Х4;

- Наличие поручительства – Х5;

- Тип задолженности – Х6;

- Стабильность дохода заемщика – Х7;

- Вид процентных ставок – Х8.

Для выявления статистической зависимости был проведен линейный регрессионный анализ с помощью программы Microsoft Excel.

Линейный регрессионный анализ заключается в подборе графика для набора наблюдений с помощью метода наименьших квадратов. Регрессия используется для анализа воздействия на отдельную зависимую переменную значений одной или более независимых переменных.

Зависимой переменной в рассматриваемом случае является вероятность возврата долга (Y), а независимыми переменными являются 8 факторов риска (Х1, Х2, Х3, Х4, х5, Х6, Х7, Х8).

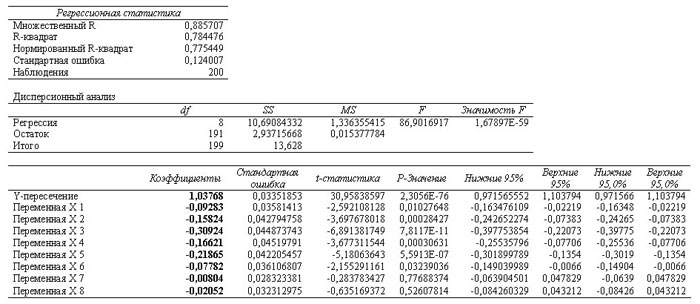

Отчет Microsoft Excel о проведении регрессионного анализа и график нормального распределения анализируемых значений приведены ниже (см. Таблица 2 и Рисунок 2).

Таблица 2. Результаты регрессионного анализа.

Рисунок 2. График нормального распределения.

Исходя из проведенного регрессионного анализа можно сделать вывод о том, что вероятность возврата дебиторской задолженности определяется следующим уравнением:

Y = 1,03768 – 0,09283 * Х1 – 0,15824 * Х2 – 0,30924 * Х3 – 0,16621 * Х4 –0,21865 * Х5 – 0,07782 * Х6 – 0,00804 * Х7 – 0,02052 * Х8

Наличие статистической зависимости между факторами и адекватность полученных результатов подтверждается следующими фактами:

- Коэффициент детерминированности «R-квадрат» составляет 0,78, что свидетельствует о наличии высокой статистической зависимости между факторами и вероятностью возврата долга.

- Полученные значения коэффициентов не противоречат базовым теоретическим предпосылкам, заложенным в основу расчетов, что с «ухудшением» значений факторов, и, соответственно с увеличением принятого уровня риска, вероятность возврата долга снижается. О данном факте свидетельствуют отрицательные значения всех полученных коэффициентов.

- Проверка на крайние значения дает вполне адекватные результаты. Так если, риск по всем факторам риска составляет 99%, то вероятность возврата долга составляет -0,34%, если риск по всем факторам составляет 0%, то вероятность возврата долга составляет 103,77%. Данные результаты незначительно отличаются от теоретических границ вероятности возврата долга, которая составляет соответственно 1% и 100%. Отличия объясняются некоторой неоднородностью выборки и погрешностями в расчетах.

Таким образом, исходя из проведенного статистического анализа можно сделать вывод, что первоначальная гипотеза о способе расчета вероятности возврата долга и перечень выбранных факторов риска нашли математическое подтверждение.

Интерпретация полученной статистической зависимости.

Наиболее простым способом полученного уравнения, описывающего зависимость между факторами риска и вероятностью возврата долга, является прямая подстановка в него переменных величин риска и получения итоговой цифры вероятности возврата. Однако, такое использование будет означать, что существует универсальная зависимость между факторами риска и итоговой вероятностью, и оценочные расчеты могут быть сведены к механической подстановке в формулу определенных значений. Поскольку, реальные экономические взаимосвязи намного сложнее, то предположение о наличии универсальных зависимостей не соответствует действительности.

На основе анализа полученной статистической зависимости было сделано два вывода:

- Существует качественная связь между факторами риска и вероятностью возврата долга. Количественная зависимость определяется не только коэффициентами в полученном уравнении, но и многими иными причинами: полнотой информации об анализируемой дебиторской задолженности, субъективно определяемой аналитиком степенью важности каждого фактора для получения итогового результата и т.п.

- Факторы риска можно разделить на наиболее и важные и менее важные для определения вероятности возврата долга. Степень важности каждого фактора определяется исходя из полученных по результатам регрессионного анализа коэффициентов: чем они больше, тем больший вклад вносит соответствующий фактор в итоговый результат. На основе полученного уравнения можно сделать вывод, что наибольшее значение имеет фактор Х3 – «Финансовое состояние заемщика» (коэффициент равен -0,30924), а наименьшее значение – фактор Х7 – «Стабильность дохода заемщика» (коэффициент равен -0,00804).

Основными факторами для расчета вероятности возврата долга являются:

- Решения судебных органов – Х1;

- Тип заемщика – Х2;

- Финансовое состояние заемщика – Х3;

- Наличие залога – Х4;

- Наличие поручительства – Х5;

- Тип задолженности – Х6.

Второстепенными факторами для расчета вероятности возврата долга являются:

- Стабильность дохода заемщика – Х7;

- Вид процентных ставок – Х8.

Исходя из вышеизложенного вероятность возврата долга предлагается рассчитывать по следующей формуле:

р – вероятность возврата долга;

Ri – риск по i-му фактору;

fi – вес i-го фактора.

Вес фактора определяется с учетом его важности для оценки вероятности возврата долга. Веса факторов определяются экспертным путем на основе анализа конкретной дебиторской задолженности.

Нижеприведенные рекомендуемые диапазоны весов факторов были определены на основе анализа ценовой информации по реализации дебиторской задолженности коммерческих банков в рамках конкурсного производства, и могут изменяться по мере накопления у аналитиков информации о сделках по продаже дебиторской задолженности.

Таблица 3. Соотношение между факторами риска возврата выданного кредита и его удельными весами в итоговой вероятности.

Таким образом, предлагаемая автором работы методика оценки задолженности может применяться при оценке дебиторской задолженности коммерческих банков в РФ при ее реализации в рамках антикризисного управления. Основной отличительной чертой методики являются конкретные алгоритмы расчетов, а также низкие требования к количеству информации, необходимой для оценки.

Предлагаемая методика может также применяться для анализа и оценки дебиторской задолженности некредитных организаций с учетом внесения в нее определенных изменений. Например, при оценке дебиторской задолженности некредитных организаций отсутствует, как правило, необходимость в анализе качества обеспечения долга, т.к. сложившаяся практика заключения коммерческих сделок по продаже товаров, оказанию услуг, выполнению работ не предусматривает обеспечения по принятым на себя обязательствам.